进入2018年之后,茅台的上涨节奏全部开启:

1飞天茅台调价至1499元/瓶

贵州茅台8日晚间发布关于茅台酒市场价格说明的公告,要求本公司各级子公司、茅台集团各级子公司,必须按照1499元/瓶的标价销售飞天53度500ml茅台酒,不助推价格,以保持零售价格的稳定;并表示此次产品价格调整,是为了统筹兼顾各种因素,充分尊重市场,保障国有资产增值,维护股东权益。

价格的上涨并未打消消费者的购买热情,而且,目前要以1499元买到一瓶53度飞天茅台并非易事。以京东为例,目前该平台的飞天茅台处于无法下单只能预约的状态,且预约已经超过22.4万人。

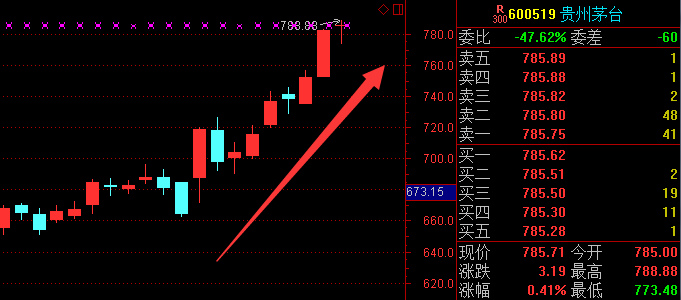

经过2017年的大涨,贵州茅台股价从300多元涨至700元,涨幅超过1倍。进入2018年之后,茅台股价并没有停歇的意思,反而呈现出加速状态:在2018年的7个交易日里,股价大涨12.65%。

截至今日(1月10日)收盘,贵州茅台上涨0.41%,报收于785.71元。

对于贵州茅台股价的推动,沪股通功不可没。据券商中国记者统计,2017年以来,通过沪港通买卖贵州茅台的资金已接近950亿元。

进入2018年之后,北上资金对茅台的关注丝毫未减。今年的7个交易日里,北上资金通过沪股通净买入贵州茅台1.25亿元。而且,贵州茅台接近20%的成交量都是来自沪股通。

茅台成为全球最大市值奢侈品公司

经过一年多时间,贵州茅台市值增加了近5700亿元。如今市值已高达9870.07亿元,以最新汇率计算,市值已达1517.54亿美元。这已经超过世界最大奢侈品集团LVMH(路易威登)总市值(1489亿美元)。

数据显示,在标普全球奢侈品指数的80只成分股中,LVMH集团以1489亿美元的市值冠居第一。该公司旗下品牌包括轩尼诗白兰地酒、路易威登箱包、纪梵希女装等。贵州茅台和LVMH集团也同为彭博行业研究全球主要奢侈品同业指数的成分股,目前贵州茅台在该18只成分股中市值居首,LVMH集团排名第二。

从营收方面来看,贵州茅台和LVMH集团还不是一个量级。以2016年年报为例,LVMH集团营收2748亿元,而贵州茅台仅402亿元。净利润方面,差距并不那么悬殊,LVMH集团不足300亿元,贵州茅台在200亿左右。

不过,销售毛利率方面,贵州茅台足可以秒杀LVMH集团。LVMH集团近两年毛利率均在65%左右,而贵州茅台毛利率一直在90%附近。

在A股白酒企业中,贵州茅台依然是销售毛利率冠军。

距离万亿市值只差一小步

贵州茅台市值飙升,除了超过LV荣升为全球最大市值奢侈品公司以外,何时超过万亿市值亦是市场的关注点。

目前A股市场中,A股市值超过1万亿的仅3家公司,分别是工商银行、中国石油、农业银行,如今贵州茅台市值已高达9870.07亿元,距离万亿市值仅差1.32%的涨幅。

具体来看,A股市场中,市值超过5000亿元的还有5家公司,分别是中国银行、中国平安、中国石化、招商银行、中国人寿。

据券商中国记者统计,A股上市券商共计29家,最新市值累计高达18188.72亿元,但相对于贵州茅台9870.07亿元的市值来说,券商行业这一数据并不高。简单来看,一瓶酒的市值,几乎等同于A股上市券商市值总和的一半。

但斌:茅台给股民送钱

茅台经过连续上涨创出历史新高后,越过山丘,突然发现市场上已经找不到空头了。即使在茅台市值将要突破万亿大关时,依旧不乏坚定看多茅台者。

站在当前时点,东方港湾董事长但斌仍然坚定看好茅台,认为茅台就是“活菩萨”给大家送钱。但斌表示,茅台镇独特的微生物环境和珍贵的老酒资源,是茅台难以被复制和跨越的竞争壁垒。经过三年行业严冬的洗礼,贵州茅台完成了从“名酒”到“民酒”的转变,成为了真正的大众消费品,于2016年再次进入供不应求的紧张格局,进入“价升量增”的增长轨道。

“增量提价将持续引领茅台价值的成长。茅台不仅将会突破万亿,股价或会继续创新高。以茅台在中国白酒文化中的性价比和产量稀缺性,茅台具备每年10%以上的涨价和15%以上的增量成长速度,是确定性极高的优秀成长企业。”但斌告诉记者。

事实上但斌从2004年第一次建仓,持股13年间,亦经历过两次较大波动。2008年初,金融危机让茅台股价下跌了63%;2012年末,三公消费事件让股价下跌了61%。最终,茅台的净利润从2004年的8.2亿人民币上升到2016年的170亿,股价上涨了96.3倍。

另一位坚定看多茅台的私募大佬就是砥俊资产的梁瑞安。拥有15年商品期货投资经验的梁瑞安,他通过供求关系来观察茅台。2012年反腐之前,茅台2200元一瓶,2016年跌到800多元,价格大跌后经过三年时间,茅台库存彻底被清掉了。而后,产量个位数增长,消费百分之十几增长,再加上看涨预期市场屯酒,导致严重供不应求。

梁瑞安认为,茅台的补库周期一开始就是三五年,2019年可能最缺货,现在提价增量后估值就能到三十倍。

中航证券指出,虽然茅台酒价格上涨较快,但毕竟茅台酒是一款消费品而不是黄金、房地产等真正具备投资属性的商品,其价格永远不会超过本身价值。另外,普通消费者缺乏贮藏白酒的必要专业知识和设备条件,其长期保值作用会受到一定程度的影响。

目标价已"追"不上茅台股价

跨入2018年,茅台的涨幅已达12.65%,离800元仅一步之遥。

2017年12月28日,茅台宣布提价后大涨8.21%,随后两天,多家券商分析师集中发布茅台研报,其中有8家券商给出明确的目标价, 5家给出的目标价均低于800元。

2018年后,茅台的涨幅似乎超出了分析师的预期,有3家目标价已经被股价超越。目前给出目标价最高的是天风证券分析师刘鹏,目标价为873元;其次为870元,是招商证券分析师杨勇胜提出。

此前安信证券给出的目标价为900元,被监管喊话后,截至目前尚无券商给出超过900元目标价。

招商证券继续强烈推荐,茅台公告称2018年力争实现总收入增长10%以上,但预计增速必将更快。

中航证券认为随着人均收入不断提高以及“好面子”的消费习惯,高端酒需求将进一步扩大,高端酒放量将为企业业绩提供有效保障。建议重点关注收入保持高增长,且存在明显产能瓶颈的贵州茅台以及品牌渠道双改善,产品结构升级带来盈利预期提升的泸州老窖。

免责声明:如有关于作品内容 、版权或其它问题请于作品发布后的30日内与我们联系。