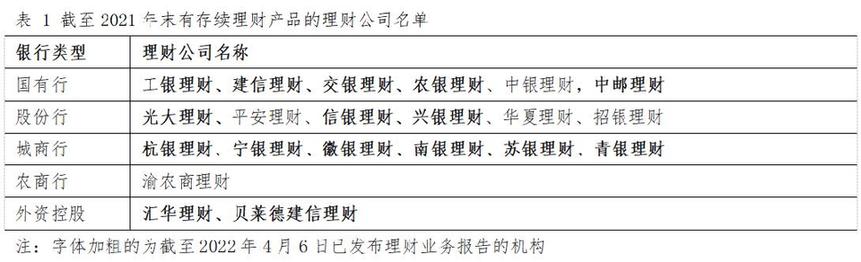

理财机构每半年披露一次理财业务信息是理财新规的信披要求,也是公众了解理财机构管理规模、产品结构、资产配置的重要途径之一。为此,中证金牛金融研究中心联合交叉核心院(清华大学设立)金融数据与模型实验室统计了各理财机构最新发布的理财业务半年报情况。

截至2022年4月6日,21家有存续产品的理财公司中已有工银理财、建信理财、交银理财、农银理财、中邮理财、光大理财、兴银理财、信银理财、杭银理财、宁银理财、徽银理财、南银理财、苏银理财、青银理财、汇华理财、贝莱德建信理财等16家机构公开披露了2021年下半年理财业务报告。本报告主要根据最新的理财业务报告统计分析了上述理财公司2021年末存续理财产品规模、结构和配置资产等情况。

理财公司产品规模平均增长70%,工银、建信、招银理财规模超过2万亿元

发布理财业务报告的5家国有大行理财子公司中,工银理财、建信理财2021年末存续理财产品余额超过2万亿元。建信理财2021年末存续理财产品余额最高,为2.19万亿元,中邮理财2021年末存续理财余额最低,为6553.06亿元。从增速看,建信理财2021下半年存续理财余额增速最快,为131.26%;中邮理财增速最低,为47.02%。另据中国银行2021年公司年报,至今未发布下半年理财业务报告的中银理财2021年末管理的理财产品余额为1.71万亿元。

发布理财业务报告的4家股份行理财子公司中,兴银理财产品规模最高,年末存续余额1.35万亿元。其次是光大理财,存续余额接近1万亿元。信银理财2021年末存续理财产品余额最低,为8179.84亿元,但余额增速最高,高达241.40%。另据招商银行2021年公司年报,至今未发布理财业务报告的招银理财2021年末管理的理财产品余额为2.78万亿元,符合新规的产品余额为2.60万亿元,在所有理财公司中规模排名第一。

发布理财业务报告的6家城商行理财子公司中,南银理财年末存续理财产品余额最高,为3,271.07亿元,青银理财最低,为1420.63亿元。2021年下半年存续理财余额增速最快的是青银理财,为190.72%,南银理财增速最慢,为29.49%。

2家外资控股理财公司存续余额较小,汇华理财和贝莱德建信理财存续产品余额分别为782.07亿元、26.17亿元。

整体来看,除杭银理财之外15家理财公司2021年末存续理财产品余额合计为12.42万亿元,与2021年6月末相比,产品余额平均增长为69.03%。

13家理财公司存续理财产品6524只,公募理财产品规模占比达95%

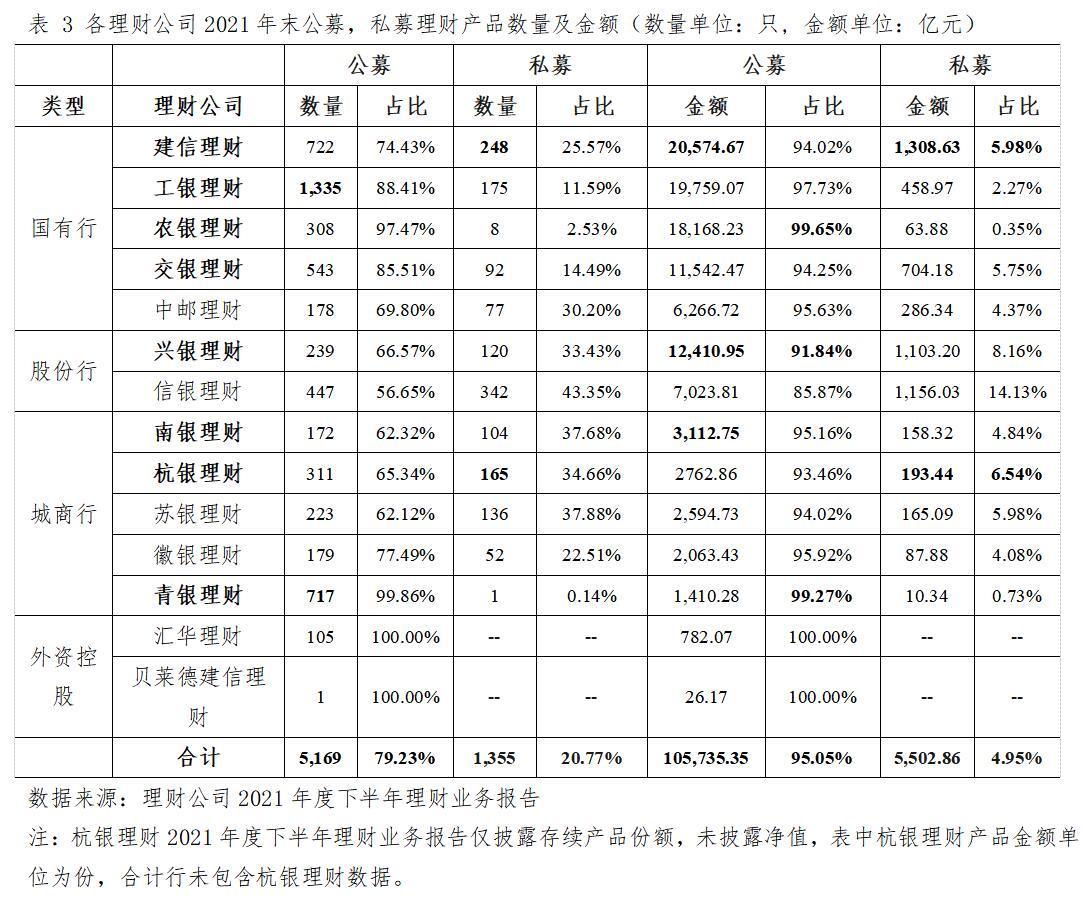

光大理财、宁银理财2021年下半年理财业务报告中未披露公募和私募理财产品情况,所以本报告仅分析其余14家理财公司公募和私募理财产品情况。

截至2021年末,5家国有行理财子公司中,工银理财公募理财产品数量最多,为1335只,中邮理财最少,为178只;建信理财公募产品余额规模最大,为2.06万亿元,中邮理财最小,为6266.72亿元;农银理财公募理财产品余额占比最高,为99.65%,建信理财占比最低,为94.02%。建信理财私募产品数量最多,为248只,农银理财最少,仅8只;建信理财私募产品余额规模最大,为1308.63亿元,农银理财最小,为63.88亿元;建信理财私募理财产品余额占比最高,为5.98%,农银理财占比最低,为0.35%。

2家股份行理财子公司,兴银理财公募理财产品余额为1.24万亿元,占比91.84%,均高于信银理财。

5家城商行理财子公司中,青银理财公募理财产品数量最多,为717只,南银理财最少,为172只;南银理财公募产品余额规模最大,为3112.75亿元,青银理财最小,为1410.28亿元;青银理财公募理财产品余额占比最高,为99.27%。杭银理财私募产品数量最多,为165只,青银理财最少,仅有1只;杭银理财私募产品规模最大,为193.44亿份(未披露净值),青银理财最小,为10.34亿元。

2家外资控股理财公司,汇华理财,贝莱德建信理财存续理财产品均为公募产品。

从整体来看,表3除杭银理财之外的13家理财公司2021年末存续理财产品共6524只,公募理财产品5169只,占比为79.23%;公募理财规模为10.57万亿,占比95.05%,由此可见,理财市场中,公募理财产品占据绝对优势地位。

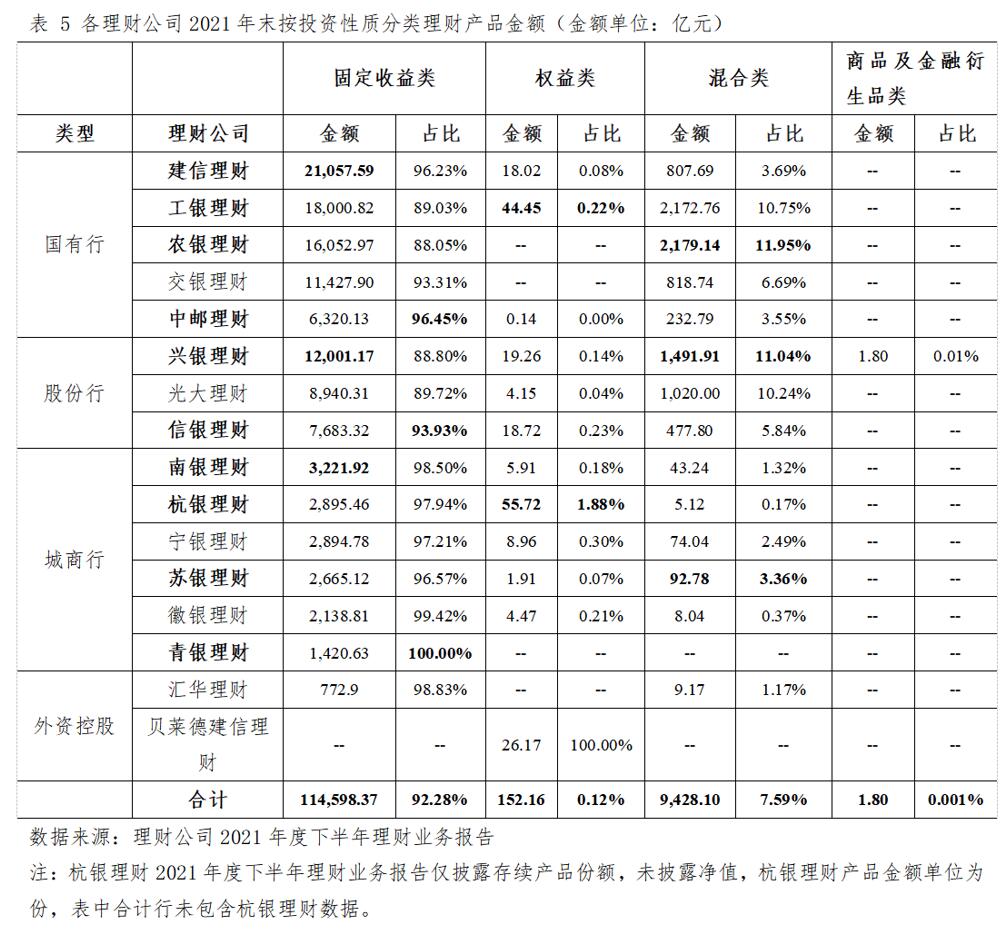

固收类产品占据绝对主导地位,权益类产品占比低

从产品投资性质看,截至2021年末,5家国有行理财子公司中,交银理财和农银理财无存续权益类理财产品,5家国有行理财子公司无存续商品及金融衍生品类理财产品。建信理财固收类理财产品规模最大,为2.11万亿元,中邮理财最小,为6320.13亿元;中邮理财固收类理财产品余额占比最高,为96.45%,农银理财占比最低,为88.05%。工银理财权益类理财产品规模最大,为44.45亿元,占比也最高,为0.22%。农银理财混合类产品规模最大,为2179.14亿元,占比也最高,为11.95%;中邮理财混合类理财产品规模最小,为232.79亿元,占比也最低,为3.55%。

3家股份行理财子公司中,截至2021年末,兴银理财固定收益类理财产品规模最大,为1.2万亿元,信银理财固收类理财产品余额占比最高,为93.93%。光大理财权益类产品余额为4.15亿元,占比0.04%,与兴银理财和信银理财有较大差距。兴银理财混合类产品规模最大,为1491.91亿元,占比也最高,为11.04%;信银理财混合类理财产品规模最小,为477.80亿元,占比也最低,为5.84%。此外兴银理财率先布局商品及金融衍生品类理财产品,截至2021年末,兴银理财存续商品及衍生品类产品2只,余额为1.8亿元,占比为0.01%。

6家城商行理财子公司中,均无存续商品及金融衍生品类理财产品,青银理财无存续权益类、混合类理财产品。南银理财固收类理财产品规模最大,为3221.92亿元,青银理财最小,为1,420.63亿元。杭银理财权益类理财产品规模最大,为55.72亿份,占比最高,为1.88%,苏银理财权益类理财产品规模最小,为1.91亿元,占比最低,为0.07%。苏银理财混合类理财产品规模最大,为92.78亿元,占比最高,为3.36%,杭银理财混合类理财产品规模最小,为5.12亿份,占比最低,为0.17%。

2家外资控股理财子公司中,汇华理财仅有固收类和混合类理财产品,固收类理财产品余额占比为98.83%,而贝莱德建信理财存续理财产品全部为权益类产品。

整体来看,除杭银理财之外,15家理财公司2021年末存续固收类理财产品6052只,余额为11.46万亿元,余额占比92.28%;混合类理财产品余额为9,428.10亿元,占比7.59%;权益类理财产品余额较低,为152.16亿元,占比0.12%;商品和金融衍生品类理财产品余额最低,占比仅为0.001%。

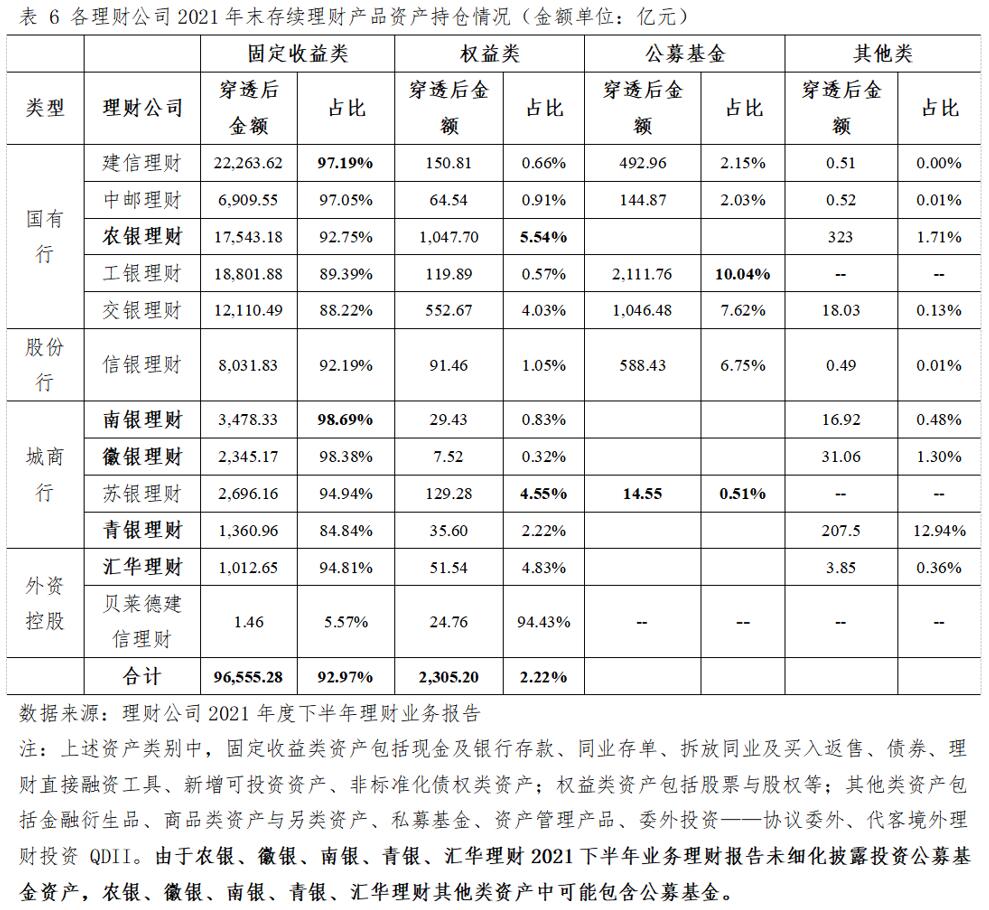

理财产品投向固收类资产占据绝对优势,农银理财权益类资产占比最高

除光大理财、兴银理财、杭银理财、宁银理财外,其他12家理财公司均披露了穿透后的理财产品投资资产情况。截至2021年末,5家国有行理财子公司中,建信理财固收类资产占比最高,为97.19%,交银理财占比最低,为88.22%。农银理财权益类资产占比最高,为5.54%;工银理财占比最低,为0.57%。工银、建信、交银、中邮相较,工银理财公募基金资产规模最大,为2111.76亿元,占比最高,为10.04%;中邮理财公募基金资产规模最小,为144.87亿元,占比最低,为2.03%。

股份行理财子公司信银理财投资资产中,固收类占比92.19%,公募基金资产次之,为6.75%,权益类占比更低,为1.05%。

4家城商行理财子公司中,南银理财固收类资产占比最高,为98.69%;青银理财占比最低,为84.84%。苏银理财权益类资产占比最高,为4.55%;徽银理财占比最低,为0.32%。苏银理财还披露了公募基金持仓情况,金额为14.55亿元,占比0.51%。

2家外资控股理财子公司中,汇华理财投资主要投资于固收类和权益类资产,固收类资产规模占比为94.81%,权益类资产规模占比为4.83%。贝莱德建信理财采取不同于其他14家理财公司投资策略,主要投资于权益类资产,占比为94.40%,未投资于公募基金。

从整体来看,截至2021年末,表6中12家理财公司,投资固收类资产规模为9.66万亿元,占比92.97%;投资权益类资产规模2305.20亿元,占比2.22%。大部分理财公司投资公募基金资产占比超过投资权益类产品。

信息披露格式不统一、披露不完全不细化

随着资管新规过渡期结束,银行理财已经步入新的时代,对理财信息披露也提出了更高的要求。理财业务半年报是理财机构信息披露的重要部分,也是基础内容,规范化披露有助于投资者及公众了解理财公司整体运作情况,增强对理财机构的信心,促进银行理财行业的健康发展。

从上述统计结果来看,目前大多数理财公司都重视理财业务报告披露,但仍有一些理财公司未能做到及时规范化地披露,部分银行理财子公司甚至从未披露过半年度理财业务报告。

截至2022年4月6日,渝农商理财、中银理财、招银理财、华夏理财、平安理财尚未披露2021年下半年理财业务报告。

在已披露理财业务报告的16家理财公司中,也存在理财业务报告未披露重要项目,理财报告模式不统一的问题,如光大理财、宁银理财未披露2021年末存续公募和私募理财产品情况;杭银理财仅披露存续产品份额,未披露产品净值金额;光大理财、兴银理财、杭银理财、宁银理财未标明穿透后的理财产品投资资产情况;农银理财、杭银理财、徽银理财、南银理财、青银理财、汇华理财穿透后的理财产品投资资产不够细化。

最后,我们呼吁理财机构应严格执行理财新规的信披要求,及时完整披露理财业务信息,同时还建议监管机构或行业协会设置统一的理财业务报告模式和时间要求,并建立理财信息规范化披露奖惩机制,以提高理财机构加强信披的积极性。

免责声明:如有关于作品内容 、版权或其它问题请于作品发布后的30日内与我们联系。